Znajdź odpowiedzi na nurtujące Cię pytania.

Dostawcą PPK w Meta Sp. z o.o. zostało wybrane Santander TFI.

Pierwsze rozliczenie PPK nastąpi z wynagrodzeniem wypłaconym od 10 grudnia 2020 r.

Programem PPK objęte są wszystkie osoby poniżej 55 roku życia, chyba że złożą deklarację rezygnacji (w tym celu prosimy o kontakt).

Programem PPK mogą zostać objęte także osoby pomiędzy 55 a 70 rokiem życia. W tym celu muszą złożyć stosowną deklaracje przystąpienia (w tym celu prosimy o kontakt).

Zgodnie z ustawą o pracowniczych planach kapitałowych Pracodawca ma obowiązek wdrożyć terminowo PPK w swojej firmie. W oparciu o umowę o prowadzenie PPK Pracodawca przekazuje do instytucji finansowej (Santander TFI) dane identyfikujące uczestnika PPK, tj. imię nazwisko, numer PESEL, adres zamieszkania oraz korespondencyjny.

Więcej informacji związanych z funkcjonowaniem PPK można znaleźć na stronie Santander TFI. Wsparcie dla Pracowników – Centrum Obsługi Telefonicznej Santander TFI: 22 35 54 673.

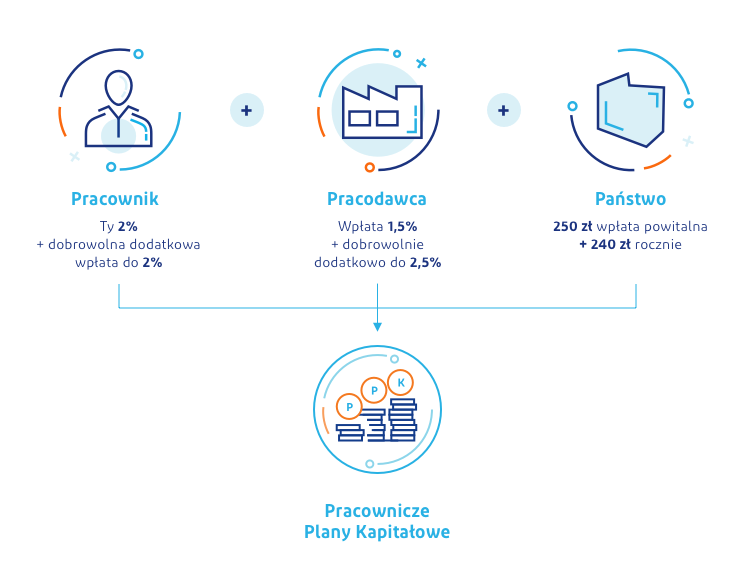

Pracownicze Plany Kapitałowe to powszechny system długoterminowego oszczędzania. Do programu może przystąpić każda osoba zatrudniona, która podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym. Oszczędności tworzone są wspólnie przez pracowników, pracodawców oraz państwo.

Źródło: www.mojeppk.pl

Pracodawca, w porozumieniu z zakładową organizacją związkową działająca u niego (a w razie jej braku z reprezentacją osób zatrudnionych wyłonioną w trybie u niego przyjętym), wybierze instytucję finansową, w której utworzy prywatne rachunki PPK dla pracowników. Rachunki będą zasilane comiesięcznymi wpłatami pracownika i pracodawcy oraz wpłatą powitalną i dopłatami rocznymi od państwa. Wpłaty pracownika oraz pracodawcy będą naliczane procentowo od wysokości wynagrodzenia brutto. Państwo z kolei będzie przekazywać ustalone kwoty – niezależne od dochodów pracownika. Gromadzone na rachunkach środki będą inwestowane w fundusze z uwzględnieniem wieku danego uczestnika PPK – tzw. fundusze zdefiniowanej daty.

Źródło: www.mojeppk.pl

Pracownicze Plany Kapitałowe (PPK) to dobrowolny system długoterminowego oszczędzania, w którym gromadzone są prywatne oszczędności. Możliwość przystąpienia do PPK musi zostać zapewniona przez każdy podmiot zatrudniający (poza wyjątkami określonymi w ustawie), co najmniej jedną osobę zatrudnioną.

Osoba zatrudniona:

- pracownik (osoba zatrudniona na podstawie umowy o pracę),

- osoba wykonująca pracę nakładczą,

- osoba wykonujące pracę na podstawie umowy zlecenia, umowy agencyjnej lub innej umowy o świadczenie usług,

- członek rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych,

- członek rady nadzorczej wynagradzany z tytułu pełnienia tej funkcji,

- która podlega obowiązkowo ubezpieczeniom emerytalnemu i rentowym (ubezpieczeniom społecznym) z tego tytułu, w rozumieniu ustawy o systemie ubezpieczeń społecznych.

Źródło: www.mojeppk.pl

Do PPK może Cię zapisać tylko Twój pracodawca. Przepisy przewidują stopniowe (co 6 miesięcy) włączanie kolejnych grup podmiotów zatrudniających do PPK. Od 1 lipca 2019 r. do 1 stycznia 2021 r. do utworzenia PPK zobowiązane będą kolejne grupy przedsiębiorstw – od największych po najmniejsze. Etapy wprowadzania przepisów w życie:

- od 1 lipca 2019 r. – podmioty zatrudniające co najmniej 250 osób (według stanu na 31 grudnia 2018 r.)

- od 1 stycznia 2020 r. – podmioty zatrudniające co najmniej 50 osób (według stanu na 30 czerwca 2019 r.)

- od 1 listopada 2020 r. – podmioty zatrudniające co najmniej 20 osób (według stanu na 31 grudnia 2019 r.)

- od 1 stycznia 2021 r. – pozostałe podmioty zatrudniające i jednostki sektora finansów publicznych

Uwaga! Jeśli dany podmiot zatrudniający należy do jednej grupy kapitałowej, to może on przystąpić do PPK w terminie, który obowiązuje największy podmiot z grupy (czyli z największą liczbą osób zatrudnionych).

Źródło: www.mojeppk.pl

Do programu zostanie automatycznie zapisana każda osoba zatrudniona, która ukończyła 18. rok życia, a nie ukończyła 55. roku życia i nie złożyła deklaracji rezygnacji z dokonywania wpłat do PPK.

Osoby, które ukończyły 55. rok życia, ale nie ukończyły 70. roku życia, będą mogły przystąpić do PPK wyłącznie na swój wniosek.

Osoby, które ukończyły 70. rok życia, nie będą mogły przystąpić do PPK.

To pracodawca zawiera umowę o prowadzenie PPK w imieniu i na rzecz osoby zatrudnionej. Robi to nie później niż do 10. dnia miesiąca następującego po upływie 3 miesięcy zatrudnienia. Do okresu zatrudnienia wlicza się okresy zatrudnienia z poprzednich 12 miesięcy, które miały miejsce w tym podmiocie. Okres zatrudnienia należy uwzględniać do wyliczenia terminu zawarcia umów o prowadzenie PPK dla osób zatrudnionych po dacie, w której ustawa ma zastosowanie do pracodawcy (zgodnie z liczbą osób zatrudnionych), ale dopiero po upływie okresu przejściowego. W okresie przejściowym 3-miesięczny staż to warunek zapisania pracownika do PPK, ale nie wyznacza terminu na zawarcie z nim umowy o prowadzenie rachunku.

Podmiot zatrudniający i uczestnik PPK finansują wpłaty podstawowe, ale będą mogli również zadeklarować finansowanie wpłat dodatkowych. Od państwa będzie można otrzymać jednorazową wpłatę powitalną (250 zł) i dopłaty roczne (240 zł).

Oszczędności pracownika budowane w ramach PPK będą pochodzić z trzech źródeł: od pracownika, pracodawcy oraz od państwa.

Źródło: www.mojeppk.pl

Wpłaty podstawowe finansowane przez pracownika będą obliczane i pobierane przez pracodawcę w terminie wypłaty wynagrodzenia. Pracownik będzie co miesiąc przeznaczał na swój rachunek PPK środki w wysokości 2% swojego wynagrodzenia brutto. W przypadku osób osiągających najniższe dochody wpłata podstawowa może jednak być niższa. Dotyczy to pracowników, których łączne wynagrodzenie osiągane z różnych źródeł w danym miesiącu nie przekracza kwoty odpowiadającej 120% aktualnego minimalnego wynagrodzenia. Wpłata podstawowa dla takich osób może wynosić od 2 do 0,5% wynagrodzenia brutto.

Ponadto pracownik może zadeklarować finansowanie wpłat dodatkowych – w wysokości do 2% wynagrodzenia brutto. Wpłaty podstawowe i wpłaty dodatkowe finansowane przez pracownika mogą więc zasilać rachunek PPK do maksymalnej wysokości 4% wynagrodzenia brutto miesięcznie.

Sprawdź swoje przyszłe oszczędności: Kalkulator PPK.

Źródło: www.mojeppk.pl

Wpłata podstawowa finansowana przez podmiot zatrudniający wynosi 1,5% wynagrodzenia brutto pracownika. Pracodawca nie może sam zrezygnować z dokonywania tej wpłaty – będzie to jego obowiązkiem ustawowym. Nie wolno mu też potrącać tej kwoty z wynagrodzenia pracownika.

Ponadto pracodawca może zadeklarować finansowanie wpłat dodatkowych – w wysokości do 2,5% wynagrodzenia brutto. Wpłaty podstawowe i dodatkowe finansowane przez pracodawcę mogą więc zasilać rachunek PPK do maksymalnej wysokości 4% wynagrodzenia brutto miesięcznie.

Źródło: www.mojeppk.pl

Oszczędzający, po spełnieniu warunków określonych w ustawie, otrzymają środki także z trzeciego źródła – od państwa. Raz w roku otrzymają dopłatę roczną w wysokości 240 zł, a ponadto mogą liczyć na jednorazową wpłatę powitalną w wysokości 250 zł.

Wpłatę powitalną otrzymają pracownicy, którzy przez co najmniej 3 pełne miesiące będą uczestnikami PPK i za te miesiące dokonają wpłat podstawowych.

Dopłatę roczną natomiast otrzymają uczestnicy PPK, których wpłaty podstawowe i dodatkowe łącznie z wpłatami od pracodawcy w danym roku wynoszą co najmniej 3,5% 6-krotności minimalnego wynagrodzenia obowiązującego w roku, za który dopłata jest należna. Uczestnicy, których wpłaty podstawowe są niższe niż 2%, muszą zgromadzić co najmniej 25% powyższej kwoty.

Dopłata roczna nie przysługuje jednak, jeśli:

- pracodawca nie odprowadza wpłat do PPK za pracownika ze względu na jego uczestnictwo w PPE (art. 13 ust. 2 ustawy o PPK)

- uczestnik PPK w którymkolwiek miesiącu, w którym wysokość wpłat podstawowych finansowanych przez niego wynosiła mniej niż 2% jego wynagrodzenia, osiągał łączne miesięczne wynagrodzenie ze wszystkich źródeł przekraczające kwotę odpowiadającą 120% wynagrodzenia minimalnego (art. 32 ust. 5 ustawy PPK)

- uczestnik PPK po ukończeniu 60. roku życia rozpoczął dokonywanie wypłat środków zgromadzonych na jego rachunku PPK (art. 97 ust. 3 ustawy o PPK)

Źródło: www.mojeppk.pl

Wyboru instytucji finansowej dokonuje pracodawca w porozumieniu z zakładową organizacją związkową lub - jeżeli taka nie działa w jego firmie - wyboru dokonuje w porozumieniu z reprezentacją pracowników wybraną w trybie przyjętym u tego pracodawcy.

Wybrana instytucja finansowe będzie inwestować środki gromadzone na rachunkach PPK w fundusze inwestycyjne, które różnicują poziom ryzyka w zależności od wieku uczestnika – są to tzw. fundusze zdefiniowanej daty.

Każdy uczestnik zostanie automatycznie przypisany do określonego funduszu zdefiniowanej daty w zależności od swojej daty urodzenia. Z tym jednym funduszem inwestuje on przez cały okres gromadzenia środków. Jednak w miarę zbliżania się uczestnika do 60. roku życia fundusz automatycznie zmienia politykę inwestycyjną – w taki sposób, aby zapewniała właściwy poziom bezpieczeństwa powierzonych mu środków.

Aby dana instytucja została dopuszczona do udziału w systemie – tj. do zarządzania środkami odkładanymi na rachunku PPK – musi spełnić szereg restrykcyjnych, określonych ustawowo warunków. Ma to na celu zapewnienie bezpieczeństwa gromadzonych przez pracowników oszczędności.

Źródło: www.mojeppk.pl

Uczestnictwo w systemie PPK jest w pełni dobrowolne.

Pracownik będzie mógł w dowolnym momencie zrezygnować z uczestnictwa w systemie i przekazywania wpłat do PPK. Wystarczy, że złoży pracodawcy pisemną deklarację o rezygnacji z dokonywania wpłat do PPK.

Złożenie przez pracownika deklaracji rezygnacji z dokonywania wpłat do PPK obliguje pracodawcę do zaprzestania ich odprowadzania, począwszy od miesiąca, w którym pracownik taką deklarację złożył. Wpłaty pobrane w tym miesiącu podlegają zwrotowi.

Źródło: www.mojeppk.pl

Pobierz wzór Deklaracji rezygnacji z dokonywania wpłat do Pracowniczego Planu Kapitałowego.

Wydrukuj i wypełnij deklarację wielkimi literami, podpisz go w wyznaczonych miejscach, a następnie dostarcz oryginał osobiście lub listownie do Meta Sp. z o.o.

Rachunki PPK mają charakter prywatny, uczestnik będzie więc mógł w dowolnym momencie wypłacić z nich pieniądze – także przed ukończeniem 60. roku życia. W wyniku złożenia wniosku o zwrot środków pracownik otrzyma zgromadzone przez siebie oszczędności, pomniejszone o:

- podatek od zysków kapitałowych

- 30% środków pochodzących z wpłat pracodawcy, ponieważ były one zwolnione ze składek na ubezpieczenia społeczne – pobrane 30% zapisane zostanie pracownikowi jako jego składka na ubezpieczenie emerytalne

- środki pochodzące z dopłat od państwa

Każdy pracownik będzie oczywiście miał wybór, czy pozostać w systemie PPK, czy zrezygnować z oszczędzania w nim. Jednak gromadzenie w nim oszczędności do 60. roku życia będzie niezwykle korzystne pod względem wysokości wpłat uzyskiwanych od pracodawcy oraz preferencji podatkowych.

W ustawie wyróżniono także dwie szczególne sytuacje życiowe, które wpływają na zasady wcześniejszej wypłaty środków z rachunku PPK. W trakcie gromadzenia oszczędności uczestnik programu będzie miał możliwość:

- wypłaty środków w celu pokrycia wkładu własnego w sytuacji zaciągnięcia kredytu na zakup mieszkania lub budowę domu – o ile pracownik nie ukończył 45 lat (do 100% środków, z obowiązkiem zwrotu)

- wypłaty środków w sytuacji poważnej choroby uczestnika PPK, jego małżonka lub dziecka (do 25% środków, bez obowiązku zwrotu).

Jeśli pracownik nie zdecyduje się wcześniej zrezygnować z oszczędzania w programie PPK, będzie mógł wypłacić zgromadzone oszczędności z chwilą ukończenia 60 lat. W domyślnym wariancie – najkorzystniejszym podatkowo – otrzyma wówczas:

- jednorazową wypłatę, wynoszącą 25% zgromadzonych środków

- pozostałe 75% oszczędności wypłacane w minimum 120 miesięcznych ratach

Zmniejszenie liczby rat, w których wypłacane będą pozostałe środki – w tym wypłata całej kwoty jednorazowo (czyli w 1 racie) – będzie się wiązać z koniecznością zapłaty podatku.

Źródło: www.mojeppk.pl

Skontaktuj się z nami, z chęcią pomożemy!